火災保険を使ったリフォームは怪しいと感じている方も多いでしょう。詐欺の被害も出ていると聞くと、不安になるのもわかります。

結論から言うと、正しい方法で火災保険を使うのは、まったく怪しいことではありません。もしろ外壁リフォームに使わないのは損です。

適用される条件を満たしていれば、必要な工事を無料で行うことも可能です。

この記事では、火災保険が適用される条件や申請の流れを解説。実際に保険屋に確認した内容なので、ぜひ参考にしてください。

けーぶる

けーぶる入っているプラン次第ですが、自分で壊してしまった箇所も火災保険が適用されるんですよ。

外壁塗装で火災保険を使わないのは損!まずチェックすべき3つのこと

まずあなたが加入している火災保険を確認。補償内容によって使える範囲が決まるので、必ず把握しておきましょう。

火災保険の補償内容をチェック

手元の保険証券を見ればわかりやすいですね。

一般的な火災保険であれば以下のものは最低限補償されているはず。

- 火災

- 落雷

- 破裂

- 爆発

- 風災

- 雪災

- 雹災(ひょう)

さらに入っていると安心な補償は下記をご覧ください。プランによって補償内容が変わるので、しっかり確認しておきましょう。

- 地震保険

- 水災(加入者は少なめ)

- 外部からの物体の飛来・落下

- 水漏れ(洗濯機の故障によるものなど)

- 不測かつ突発的な事故(かなり万能に使える)

また、対象が「建物」だけなのか「家財」も含まれているかの違いもありますね。

けーぶる補償内容に家財が含まれていると、テレビなどの家電も対象です。保険の見直しをする方も多いですよ。

火災保険の見直しをするなら、SBIホールディングスが運営する![]() ほけんの窓口「インズウェブ」がおすすめです。

ほけんの窓口「インズウェブ」がおすすめです。

\ SBIホールディングスだから安心! /

火災保険が適用される条件をチェック

外壁塗装に適用されるもので一般的なのは「風災」ですね。強い風で破損した箇所の修理には保険金が下りる可能性が高いです。

- 屋根の破損

- 外壁のキズ

- 雨どいの破損

交換できる部分はできる限り直しておきましょう。

まとめて請求できる被害がないかチェック

火災保険は「災害で破損した箇所」が対象になります。具体的にいうと、台風〇号で傷んだ箇所すべてに適用されるという感じですね。

複数の箇所が被害を受けるケースもあるので、破損+雨漏りだって考えられます。 外部だけではなく、家の中にも被害がないか確認しましょう。

自分では気づかない場所もあるため、できれば専門業者に見てもらって見落としをなくしたいですね。

外壁塗装で火災保険を使うときの注意点

火災保険を上手く活用するために知っておくべきこと。基本的なことをチェックしていきましょう。

基本的に外壁の塗装は対象にならない

強風で塗装が剥がれることはありません。外壁の剥がれはただの手抜き工事、もしくは経年劣化と判断されてしまいます。

- 塗装の色褪せがひどかった

- 外壁がボロボロになっていた

- もともと外壁に穴があいていた

塗装に火災保険が適用されるのは、破損した部分を直す過程で「塗装が必要な場合」のみです。

けーぶる火災保険は被害があった個所の原状復帰に適用されます。

被害を受けてから3年以内に申請しないといけない

被害があってから3年以内に申請するのが一般的。これは単純にいつの被害か特定できなくなるからです。

いつの破損か判断できないものは適用されにくいですからね。3年もあるので余裕かもしれませんが「なぜ今更…」と言われても説明が面倒です。

被害が確認できた時点で、なるべく早めに申請するのをお忘れなく。

慣れている業者じゃないと適用されにくい

火災保険に詳しくない業者に依頼するは損。本来なら申請できた箇所を見逃すかもしれません。

- 申請の流れがわからない

- 被害がわかりやすい写真が撮れない

- 適用される範囲がわからない

隅々までしっかりチェックして、被害があった場所や理由をきちんと説明できる業者じゃないと厳しいです。

火災保険が適用される工事例

ここからは具体的にどんな被害が適用されるかを解説します。

風災:台風や竜巻での破損

台風で外壁や雨どいが破損したため、足場を組んで工事した。

よくあるパターンの被害ですね。風による代表的な被害なので、火災保険が適用されるケースが多いです。

また、災害による傷が原因でボロボロになるのを防ぐために塗装することもあります。

被害例は価格.com:火災保険で補償される、風災・雹(ひょう)災・雪災の詳細や申請方法でもわかりやすく解説されています。

雪災:雪の重みによる変形

雪の重みで雨樋が破損。同じものが廃盤となっていたので新しく取り替えた。

基本的には部分補修になりますが、同じ雨どいが生産中止になっていて用意できない場合は一帯(一面)をすべて交換しなくてはいけません。

足場が必要なケースも多いですしね。火災保険が適用される可能性は高いです。

落雷:雷による外部の破損

家に雷が落ちて瓦が粉砕した。部分的に交換し瓦を補修した。

このケースは破損した瓦が飛んでいき、別の箇所も被害が出るという二次災害にもつながります。

落雷に関しては滅多に起こらないしれませんが、破損箇所は大きいハンマーで砕かれたように粉々になります。

けーぶる同時に家電が壊れる可能性も高いので「家財」も入っていると安心ですね。

その他:保険によって変わる補償対象

補償内容は様々ですが、例えば「外部からの物体の飛来・落下」が対象内なら、災害じゃなくても火災保険が適用されます。

中でも「不測かつ突発的な事故」は、けっこう便利に使えます。

簡単にいうと自分で家を壊しても火災保険がおりるタイプ。もちろん故意はダメですが、「脚立を倒した」とか「車をぶつけた」ってのは事故ですよね。

万が一自分で壊してしまっても、負担金1万円で破損箇所を直せる保険もあります。

火災保険が適用されるまでの流れ

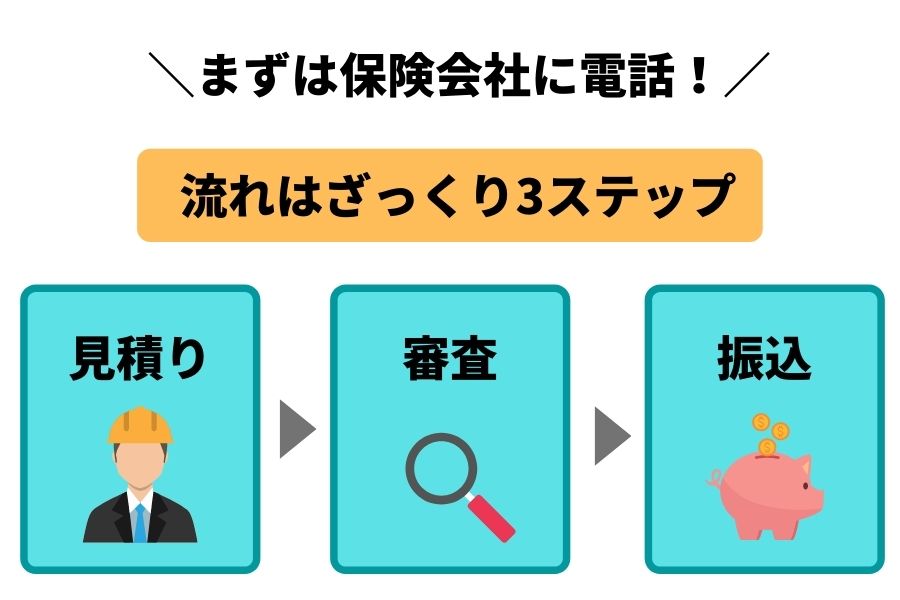

まずは保険会社に電話しましょう。

けーぶる僕が入っている保険の担当者は話が早いので「必要な書類送るから、業者から見積りとっておいて!」で終わります。

専門の業者に被害箇所を見てもらう

業者に被害のあった場所の確認をしてもらい、写真を撮ってもらいましょう。

自分で写真を撮ることもできますが、依頼する業者に「火災保険を使う」とお願いした方が確実で早いです。

慣れている業者だと、申請できそうな場所はしっかり抑えてくれます。

最終的な判断をするのは「保険会社や鑑定人」なので、とりあえず申請したほうがお得です。

専門の鑑定人に被害箇所を調査してもらう

必要な書類が揃ったら保険会社に提出。そこから鑑定人が被害状況を確認します。

この審査に関しては1つポイントがあって、被害が広範囲の地域に及ぶ場合は審査がゆるいケースがあります。

つまり地域一帯で被害が多いと、審査が通る可能性は高くなる。単純に被害が明らかなのと、調査が追いつかない状況になるからですね。

大きな声では言えませんが、「被害の大きい台風はチャンス!」と保険屋が言っていました。

無事に審査が通れば保険金が振り込まれる

条件を満たしていればお金が振り込まれます。全額が承認されるかは、保険会社の判断なので注意してください。

一般的には1ヶ月ほどで振り込まれることが多いみたいですね。

ざっくりの流れはこんな感じですが、いざやってみるとわからいことも多いと思うので、保険屋と施工業者に相談しながら進めていきましょう。

けーぶる施工業者からしても「値引きのない適性価格」で工事できるというメリットがあります。

まとめ:外壁リフォームで火災保険を使うタイミングを逃すな!

工事全体の費用が適用されるかは約束されていないものの、火災保険が適用されるケースは多いです。

- 台風で外壁が破損、足場を組んで工事した

- 雪の重みで雨樋が破損、新しく取り替えた

- 家に雷が落ちて瓦が粉砕、部分的に補修した

入っている保険によって「対象となる被害」は違います。まずは保険内容の確認をしましょう。

あまり知られてませんが、火災保険は自動車保険と違い、使っても保険料が上がることはありません。せっかく入っているのなら積極的に使うべきです。

ただ業者選びも重要になってくるので、信頼できる業者に依頼しましょう。

コメント